Dans le cadre de la grande conférence sur l’évaluation du Budget 2022, l’Institut des politiques publiques (PSE/GENES), co-organisateur de l’événement avec le CEPREMAP, présente son évaluation de l’impact des mesures d’urgence sanitaire et des mesures budgétaires pérennes 2017–2022 sur les entreprises

- Contacts: Laurent Bach – bach@essec.edu (ESSEC, IPP), Arthur Guillouzouic Le Corff – arthur.guillouzouic@ipp.eu (IPP) et Clément Malgouyres – clement.malgouyres@ipp.eu (PSE, IPP)

Les autres résultats détaillés par l’IPP et le CEPREMAP sont également disponibles sur ce site : l’impact sur les ménages (par P. Dutronc-Postel, B. Fabre, C. Lallemand, N. Loisel et L. Puschnig) et une analyse macroéconomique (par F. Langot).

Impact des mesures d’urgence sanitaire et des mesures budgétaires pérennes 2017–2022 sur les entreprises

- Télécharger les slides présentés (16 nov. 2021, pdf)

- Télécharger les données sous-jacentes (16 nov. 2021, zip contenant 6 fichiers excel)

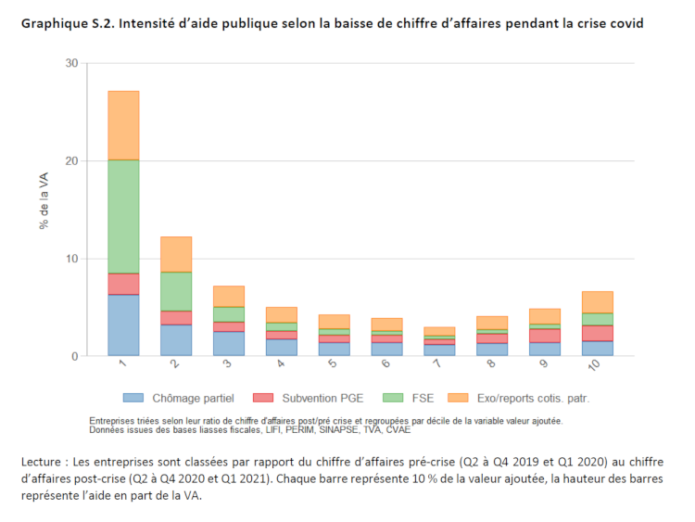

Nous analysons la répartition sur le tissu économique français des aides d’urgence liées à la crise sanitaire d’une part, et des principales mesures pérennes décidées au cours du quinquennat 2017-2022 d’autre part. Nous montrons, en premier lieu, que les aides déployées lors de la deuxième phase de la crise sanitaire (à partir de l’automne 2020) ont été beaucoup plus finement ciblées sur les entreprises dont l’activité a fortement baissé à cause de la crise sanitaire, en comparaison aux aides mises en place lors de la première vague. Depuis le début de la crise, l’hôtellerie-restauration a ainsi reçu en aides publiques l’équivalent de 45 % de la valeur ajoutée annuelle pré-crise du secteur. Les aides ont en revanche bénéficié à des entreprises plus petites et moins productives.

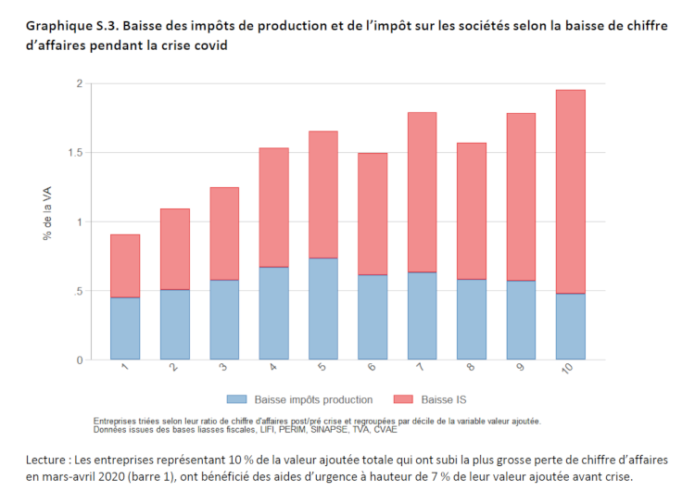

Nous analysons dans un second temps la répartition des baisses d’impôts pérennes issues de la baisse du taux de l’impôt sur les sociétés, et de la baisse des impôts sur la production. Le bénéfice de ces aides est à l’exact opposé des mesures liées à la crise sanitaire : les mesures pérennes bénéficient particulièrement aux ETI et grandes entreprises, appartenant souvent au secteur manufacturier, intensives en capital, et ayant peu souffert de la crise sanitaire. Les baisses d’impôts sont ainsi deux fois plus élevées pour le dixième d’entreprises le moins touché que pour le dixième le plus touché.