Rapport IPP n°32 - Avril 2021

Rapport d’évaluation de la contrainte pour les entreprises du remboursement des prêts garantis par l’État (PGE)

La fiscalité et les aides publiques à destination des entreprises ont fait l’objet de plusieurs travaux au sein de l’Institut des politiques publiques. L’imposition sur les sociétés interagit avec de nombreux crédits d’impôt et subventions spécifiques, et est complexifiée par l’imbrication des structures juridiques construites par les groupes. La compréhension du paysage fiscal et de ses implications pour l’activité des entreprises nécessite ainsi un important travail de décryptage.

La fiscalité des entreprises est de plus en plus centrale dans les discussions politiques des pays de l’OCDE. D’une part, de nombreux gouvernements ont mis en place des réformes fiscales visant à réduire le fardeau fiscal des entreprises dans le but explicite de favoriser la croissance (par exemple, réduction de l’impôt sur les sociétés, crédits d’impôt pour la recherche, etc.).

La compréhension du paysage fiscal et de ses implications pour l’activité des entreprises nécessite un important travail de décryptage.

D’autre part, les entreprises multinationales sont accusées de transférer leurs bénéfices à l’étranger et les gouvernements dénoncent la concurrence fiscale déloyale de certains de leurs partenaires avec l’introduction de ces réformes fiscales spécifiques. Au sein de l’Union européenne, la question de savoir si ces réformes fiscales favorisent une économie à forte valeur ajoutée, s’appuyant sur l’innovation et le capital humain ou, au contraire, sapent le projet européen est au centre des préoccupations.

Les aides aux entreprises des deux dernières décennies ont poursuivi trois grands objectifs. Le premier de ces objectifs a été de stimuler l’emploi des travailleurs les moins qualifiés en limitant le coût du travail : ceci s’est opéré principalement via des baisses ciblées de cotisations sociales, et plus récemment via un crédit d’impôt (CICE). Le deuxième objectif vise à réduire le coût porté par l’entreprise d’activités censées générer des externalités positives sur les autres acteurs de l’économie : c’est le cas des très nombreuses aides à l’innovation (Crédit Impôt Recherche, diverses subventions). Une troisième grande dimension de l’action publique à destination des entreprises a été la mise en place d’instruments visant à stimuler la création d’entreprises (aides BPI France).

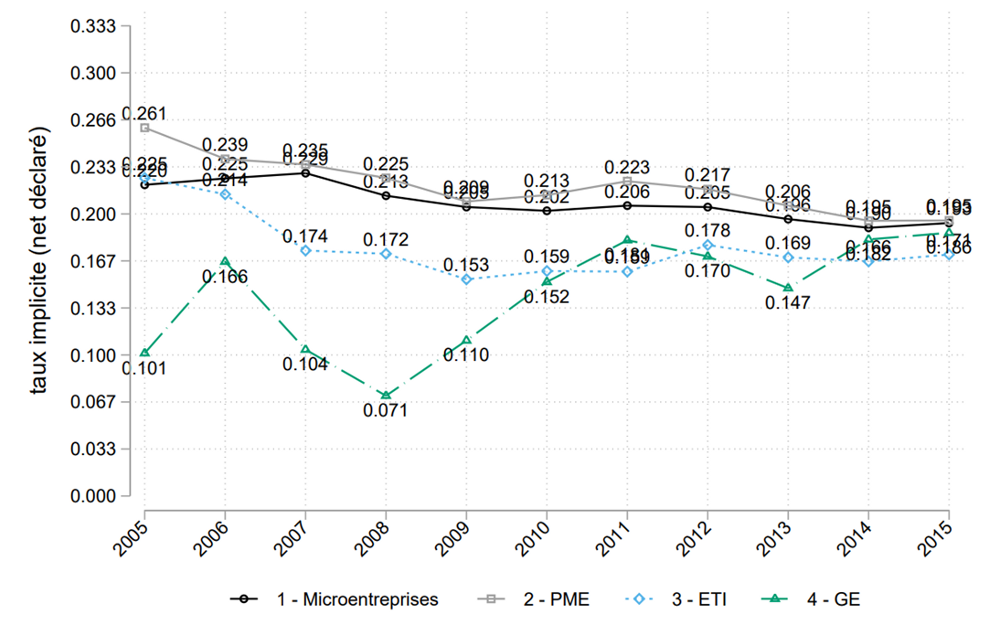

En dépit d’un taux statutaire élevé, le système d’imposition des bénéfices en France a souvent été décrit comme présentant des règles d’assiette favorables qui contribueraient à atténuer le poids de la fiscalité sur les bénéfices des entreprises. En effet, le rapport IPP n°21 (L’hétérogénéité des taux d’imposition implicites des profits en France : constats et facteurs explicatifs) montre qu’en dépit d’un taux statutaire élevé (33,33%), le taux implicite d’imposition est nettement plus faible, passant de 19 % en 2005 à 21 % en 2015.

Ce taux moyen cache de nombreuses disparités, notamment entre entreprises. Ainsi, le taux implicite moyen des grandes entreprises est de 17,8 % contre 23,7 % pour les PME en 2015. Sur la période 2005–2015, on constate néanmoins une convergence partielle du taux implicite de taxation des grandes entreprises par rapport aux autres. Ainsi, le taux implicite moyen des grandes entreprises a augmenté, passant de 10 % à 17,8 %, quand le taux implicite moyen des PME a légèrement baissé, passant de 27,7 % à 23,7 %.

Lecture : Les grandes entreprises avait un taux effectif moyen de 11% en 2009.

Lecture : Les grandes entreprises avait un taux effectif moyen de 11% en 2009.

Sources : Fichier des Bénéfices industriels et commerciaux – régime normal, Fichier des déclarations de groupes.

D’autres projets réalisés au sein de l’IPP se sont également intéressés à la fiscalité des entreprises :

Rapport IPP n°32 - Avril 2021

Rapport d’évaluation de la contrainte pour les entreprises du remboursement des prêts garantis par l’État (PGE)

Rapport IPP n°28 - Octobre 2020

Évaluation des effets du dispositif CIFRE sur les entreprises et les doctorants participants

Note IPP n°46 - Octobre 2019

Quelles leçons tirer des réformes de la fiscalité des revenus du capital ?

Rapport IPP n°21 - Mars 2019

L’hétérogénéité des taux d’imposition implicites des profits en France : constats et facteurs explicatifs

Rapport IPP n°20 - Janvier 2019

Coût du travail et exportations : analyses sur données d’entreprises

Note IPP n°36 - Octobre 2018

Quels effets attendre de la transformation du CICE en réductions de cotisations employeurs ?