Rapport IPP n°24 - Juin 2019

Vers un système de retraite universel en points : quelles réformes pour les pensions de réversion ?

La réforme du système de retraite annoncée visant à la mise en place d’un système universel de retraite fonctionnant en points est susceptible d’avoir de nombreux impacts sur les conditions de liquidation des retraites, sur les inégalités et sur l’équilibre de long terme du système. Plusieurs travaux de l’Institut des politiques publiques (IPP) visent à identifier l’impact du système actuel pour les retraités et les finances publiques, ainsi que les effets de potentielles réformes. Ces analysent s’appuient sur des simulations réalisées à l’aide de modèles de microsimulation développés à l’IPP.

Le système de retraite français offre des taux de remplacement élevés en comparaison internationale, se traduisant par un niveau de prélèvement important. Les réformes passées ont permis de réduire significativement les déséquilibres financiers anticipés, induits par le vieillissement de la population (COR, 2016). Pour autant, il existe encore dans le système actuel des dysfonctionnements importants. L’équilibre financier du système est tout d’abord incertain : la dépendance à la croissance du système nécessite une croissance d’au moins 1,3% pour espérer un équilibre en 2050. Les inégalités liées aux trajectoires salariales sont d’autre part amplifiées par la formule de calcul des pensions, tandis que les mécanismes de solidarité pourraient être mieux ciblés : les droits familiaux existants ne sont pas de nature à compenser efficacement les aléas de carrière liés aux enfants, et des disparités importantes sont observées entre les pensions de réversion versées, notamment à cause des différences entre régimes de mode de calcul des pensions de réversion.

Dans le système actuel, les inégalités de trajectoires salariales sont amplifiées par la formule de calcul des pensions.

Il est possible de corriger les limites du système actuel sans modifier l’architecture et les formules de calcul via une réforme paramétrique, en revanche l’importance de la lisibilité des règles et du sentiment d’égalité plaident pour une réforme qui puisse rendre visibles des règles communes pour tous (Note IPP n°31).

Les simulations sont réalisées à partir d’un modèle de micro-simulation dynamique développé par l’Institut des politiques publiques, le modèle PENSIPP. Ce modèle permet de simuler ex ante l’effet des potentielles réformes : plusieurs types de systèmes de retraite en points ou en comptes notionnelles ont ainsi été simulés afin de définir les règles de pilotage garantissant la soutenabilité du système et les droits à la retraite des individus.

Les résultats montrent qu’un pilotage efficace du système peut être réalisé via un système à rendement défini dans le cadre d’un système en comptes notionnels ou à points généralisés (Note IPP n°43). Ce nouveau système garantirait l’équilibre de long terme en offrant des garanties solides aux assurés. La définition d’un âge de référence pour liquider ses droits l’âge de départ en retraite ou les effets redistributifs d’un changement de système de retraites constituent également des enjeux majeurs de la réforme, pour lesquels des évaluations sont apportées par les travaux de l’IPP.

L’équipe de l’IPP participe au débat en contribuant par des posts sur le blog de l’IPP sur le débat sur la réforme des retraites. Ainsi, la publication de l’étude d’impact en janvier 2020 a fait l’objet d’une analyse approfondie, sur le lien entre système de retraite en points et niveau des retraites, et sur l’impact de la règle des 25 meilleures années.

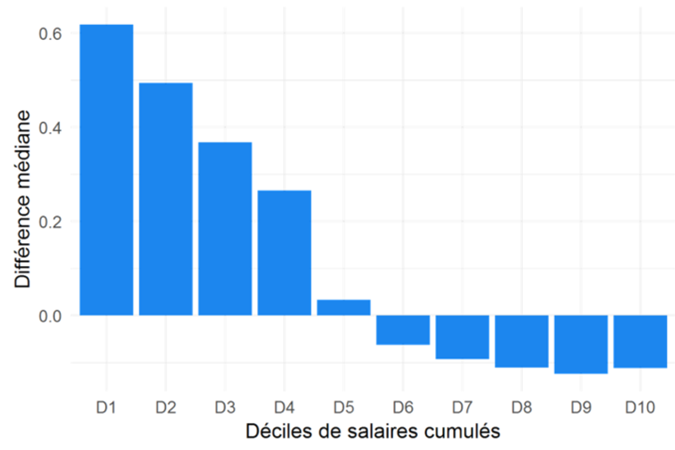

Le graphique ci-dessous illustre les effets redistributifs de la modification de la règle de calcul des pensions dans le secteur privé : le passage d’une pension calculée sur la base des 25 meilleures années de carrière (revalorisées par l’inflation) à un calcul basé sur l’ensemble de la carrière (avec une revalorisation sur la croissance des salaires). Le calcul est réalisé à budget constant.

Contrairement à l’idée reçue, la règle des 25 meilleures années n’a pas un effet protecteur pour les plus faibles salaires, en raison d’un gain plus marqué de cette règle pour les carrières dynamiques (voir la Note IPP n°44 pour plus de détails et le post du blog de l’IPP pour une présentation encore plus pédagogique).

Graphique – Impact redistributif d’une règle de calcul des pensions sur toute la carrière par rapport au système actuel (en pourcentage de la pension initiale, hors dispositifs de solidarité).

Lecture : La différence médiane de pension calculée avec la formule de système actuel et celle d’un système en points prenant en compte toute la carrière, les salaires étant revalorisés par la croissance du salaire moyen, est de 60% pour le premier décile de l’échantillon, en l’absence de mécanisme de solidarité.

Champ : Monopensionnés du régime général, génération 1946.

Source : EIR 2008 et 2012 ; EIC 2013 et 2008, Drees ; Pensipp.

Rapport IPP n°24 - Juin 2019

Vers un système de retraite universel en points : quelles réformes pour les pensions de réversion ?

Rapport IPP n°23 - Juin 2019

Quelles règles de pilotage pour un système de retraite à rendement défini ?

Rapport IPP n°9 – Juin 2015

Les comportements de départs en retraite dans la fonction publique d’État